從2016年開始,集成灶行業迎來了高速增長期,不管是線下市場還是電商平臺,無論是銷售量還是銷售規模屢創新高。

如此,多年來的高速發展讓集成灶成為了家電行業的“風口”。據中怡康監測數據顯示,目前,進入集成灶行業的品牌數量超過了300家。

從產業集群地來看,主要分布在浙江的嵊州、海寧以及廣東順德、中山一帶,其中嵊州和海寧一帶已經成為集成灶主產區,并引起了業內的廣泛關注。

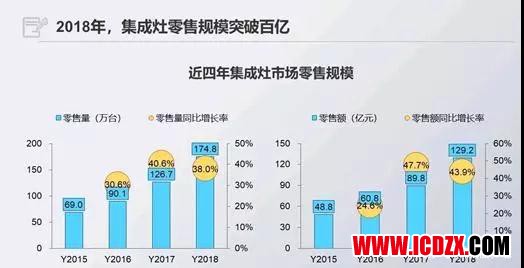

從整體市場來看,2018年集成灶延續了前兩年的增長趨勢,但是相比于前兩年,行業整體增速有所放緩。據統計,2018年集成灶市場規模約為165萬臺,銷售額約為115億元,銷售額同比增長了35%。

線上市場方面,中怡康線上市場監測數據顯示,2018年集成灶線上市場規模為42.3萬臺、26.7億元,同比分別為100.1%、136.6%,線上集成灶市場在2018年實現量額雙倍增。從均價來看,集成灶均價為6301元,同比提升18.2%。

同時,中怡康監測數據顯示,線上吸油煙機市場2018年零售量約為614萬臺,傳統煙機:集成灶零售量比為100:6.9,相比2017年的比例100:3.5,集成灶在烹飪排煙解決方案市場影響力進一步提升。

與整體家電行業增速放緩甚至負增長的發展態勢相比,集成灶確實是家電行業為數不多的亮點之一,未來兩年仍然很有可能繼續保持中高速發展,但是在高增長之下,行業風險暗流涌動。投資方撤資、大批職業經理人離職、產品同質化、營銷同質化等因素都讓這個行業未來的發展蒙上了一層陰影。

先發優勢正在讓早期進入集成灶的企業獲得快速增長。從整體行業來看,雖然近幾年集成灶行業涌入了數百個品牌,但是站在“金字塔”頂端的仍然是最早進入這些行業的企業,比如美大、億田、帥豐等。

總體來看,海寧的兩家企業美大和火星人依舊是行業的標桿,但是嵊州集成灶企業的發展潛力也不容小覷。從品牌層面上看,嵊州的帥豐、億田等品牌都有可能脫穎而出成為行業第一品牌;從制造層面來看,嵊州已經成為集成灶OEM和ODM的首選地,“集成灶、嵊州造”正慢慢在行業內和消費端形成共識。

專家預測,未來5年,中國集成灶業將有1000億元的市場份額。

集成灶自2003年研發上市至今已經走過了16個春秋。近幾年更是發展迅速,國內需求每年以超50%的速度遞增,容量巨大,前景廣闊。

集成灶集合諸多優點,包括節約空間、油煙吸凈率高、油脂分離度高、不碰頭等諸多優勢,品質越高的集成灶,吸油煙效率越高,甚至有優質產品高達99.95%,隨著技術更新迭代,產品安全及技術保障已非常成熟。

再看集成灶產品的發展史,2003年我國誕生第一臺集成灶產品,集成灶正式問世國內市場;2005年技術創新首臺側吸下排集成灶誕生;2011年全國集成灶品牌數量已經突破500家;2011年第一臺模塊化側吸下排集成灶誕生;2012年國家建設部《集成灶》標準制定;2018年集成灶獲得出國護照,退稅率提高至16%。隨著集成灶市場的不斷爆發,行業企業紛紛擴大規模擬定上市計劃。

集成灶通過多年發展技術革新,從第一代深井式集成灶,再到第二代側吸式集成灶,再到側吸模塊化集成灶,技術已不再是當年備受爭議,而是徹底解決了安全使用及諸多弊端問題。

2019年品牌競爭格局越來越強,集成灶這一重量級創新產品,2003年自誕生之日起,經過無數的技術質疑及市場質疑,在艱難中求得生存,通過不斷地努力市場更新迭代,2019年集成灶產品已成為家電業唯一一個國產占領主流市場的品類。

圖文來源:網絡,廚電行業資訊整理發布,轉載請注明出處。

責任編輯:玖七